Émettre une facture paraît très simple : un nom, une prestation, un prix et c’est envoyé. Pourtant, ce document a une vraie valeur juridique, comptable et commerciale. Une facture bien construite vous aide à être payée à temps, à déclarer correctement votre chiffre d’affaires et à inspirer confiance dès le premier échange. La bonne nouvelle ? Une fois votre modèle créé, facturer devient une routine de quelques minutes.

En France, les termes auto-entrepreneur et micro-entrepreneur désignent le même régime. Que vous soyez consultante, créatrice, coach, artisan, freelance ou prestataire de services à domicile, voici une méthode fiable pour produire des factures professionnelles, lisibles et conformes.

À quoi sert une facture et quand faut-il en établir une ?

La facture est la preuve détaillée d’une vente de marchandises ou d’une prestation de services. Elle formalise ce que vous avez vendu, à qui, à quel prix et selon quelles conditions de paiement. Elle peut être demandée par votre cliente ou client, votre banque, votre assurance, l’administration fiscale ou l’Urssaf en cas de contrôle.

Entre professionnels, l’émission d’une facture est la règle pour chaque vente ou prestation. Avec un particulier, les obligations varient selon l’activité et le montant, mais remettre un document détaillé reste une excellente pratique : il évite les malentendus et valorise votre sérieux.

| Situation | Document à prévoir | Point de vigilance |

|---|---|---|

| Prestation ou vente à une entreprise, une association ou une administration | Facture obligatoire | Indiquez les coordonnées complètes du client professionnel et les conditions de règlement. |

| Prestation de services à un particulier de plus de 25 € TTC | Note ou facture à remettre | En dessous de ce seuil, elle doit être fournie si le client la demande. |

| Vente de biens à un particulier | Ticket, note ou facture selon le contexte | Une facture détaillée est notamment à fournir sur demande ; elle est fortement conseillée pour les ventes à distance. |

| Acompte avant le début d’une mission | Facture d’acompte | Le montant sera déduit de la facture finale. |

| Erreur ou annulation après émission | Avoir ou facture rectificative | Ne supprimez pas et ne renumérotez pas une facture déjà émise. |

💡 Devis, facture et reçu : ne les confondez pas

Le devis présente votre proposition avant la vente et engage les parties lorsqu’il est accepté. La facture constate la somme due ou déjà payée. Un reçu, une mention « réglée » ou « acquittée » sert uniquement à attester qu’un paiement a bien été encaissé.

Les mentions obligatoires sur une facture de micro-entreprise

Votre facture doit permettre d’identifier sans ambiguïté la transaction, votre activité et votre cliente ou client. Certains champs peuvent sembler administratifs, mais ils vous protègent autant qu’ils informent votre interlocuteur.

- La date d’émission de la facture.

- Un numéro unique, basé sur une séquence continue et chronologique. Par exemple : 2025-001, 2025-002, 2025-003. Les trous inexpliqués dans la numérotation sont à éviter.

- Votre identité complète : vos prénom et nom, ou votre nom commercial s’il existe, précédés ou suivis de la mention EI ou « Entrepreneur individuel », ainsi que votre adresse professionnelle.

- Votre numéro SIREN ; votre SIRET est également très souvent affiché en pratique, car il identifie votre établissement. Ajoutez les références d’immatriculation applicables à votre activité, le cas échéant.

- L’identité du client : nom ou raison sociale, adresse de facturation, et adresse de livraison si elle est différente et pertinente.

- La date de réalisation de la vente ou de la prestation, lorsqu’elle diffère de la date de facture.

- Le détail de chaque ligne facturée : désignation précise, quantité, unité éventuelle, prix unitaire hors taxes, remises ou rabais éventuels.

- Les totaux : total HT, taux et montant de TVA par taux applicable, puis total TTC. Si vous ne facturez pas de TVA, votre total HT est égal au total TTC.

- Les modalités de paiement : date d’échéance, moyen de paiement accepté et, si besoin, coordonnées bancaires.

- Les mentions de retard de paiement pour les clients professionnels : taux des pénalités exigibles en cas de retard et indemnité forfaitaire de 40 € pour frais de recouvrement.

- Les mentions liées à une assurance obligatoire, notamment dans certains métiers du bâtiment : assureur, couverture géographique et références du contrat doivent alors figurer sur la facture.

Le cas très fréquent de la TVA non applicable

Beaucoup de micro-entrepreneurs démarrent sous le régime de la franchise en base de TVA. Vous ne facturez alors pas la TVA à vos clients et ne récupérez pas celle payée sur vos achats professionnels. Dans ce cas, votre facture doit impérativement comporter la mention exacte :

TVA non applicable, art. 293 B du CGI.

Ne vous contentez pas d’écrire « TVA : 0 % », car cela ne signifie pas la même chose. Si vous avez opté pour la TVA ou si vous devenez redevable à la suite d’un dépassement des seuils applicables, vous devez au contraire afficher votre numéro de TVA intracommunautaire, appliquer le bon taux et distinguer correctement le HT, la TVA et le TTC. En cas de changement de situation, mettez votre modèle à jour immédiatement.

Créer votre facture pas à pas, sans rien oublier

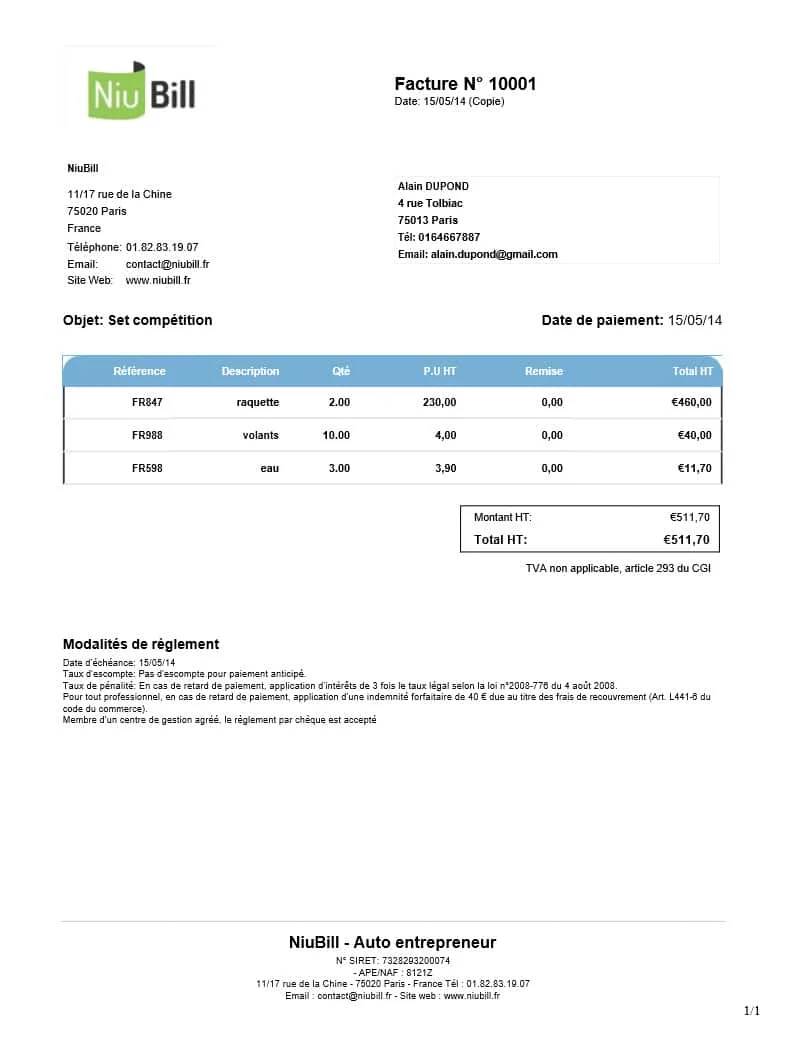

1. Préparez un en-tête propre et rassurant

En haut du document, inscrivez clairement « Facture », votre identité professionnelle, votre adresse, votre SIREN ou SIRET, vos coordonnées utiles et votre logo si vous en avez un. Le logo est facultatif : une mise en page nette et aérée est bien plus importante qu’un habillage très chargé.

Ajoutez à droite ou sous le titre le numéro de facture, sa date d’émission et la date de la prestation si nécessaire. Dans un encadré distinct, faites apparaître les coordonnées de votre client. Cela évite les erreurs d’adresse et facilite le traitement par le service comptable.

2. Adoptez une numérotation continue dès la première facture

La règle est simple : chaque facture reçoit un numéro unique et la séquence ne doit pas être modifiée après coup. Vous pouvez recommencer une séquence chaque année, à condition que votre logique soit cohérente. Le format « F2025-001 » ou « 2025-001 » est facile à suivre.

Vous pouvez aussi utiliser des séries distinctes si votre organisation le justifie réellement, par exemple une série pour une activité différente ou une boutique distincte. Dans ce cas, documentez votre méthode et gardez-la stable. Évitez de numéroter vos factures selon le prénom du client ou de repartir à 1 au hasard après quelques mois.

3. Décrivez précisément ce que vous avez vendu

Une formulation vague telle que « prestation de service » est peu protectrice. Préférez une désignation qui reflète la réalité : « Accompagnement individuel – séance de 1 h 30 du 12 mai », « Création de 5 visuels pour réseaux sociaux », « Bougie parfumée artisanale – 3 unités » ou « Retouche d’une robe, ourlet et ajustement taille ».

Indiquez la quantité, le prix unitaire et toute remise consentie. Pour une mission longue, vous pouvez facturer par jalon : 30 % à la commande, 40 % à la validation intermédiaire, puis le solde à la livraison. C’est souvent plus confortable pour votre trésorerie qu’une facture unique à la fin du projet.

4. Calculez les montants de manière transparente

Si vous êtes en franchise de TVA, présentez vos lignes en HT et faites figurer un total HT égal au total TTC, avec la mention légale sur la TVA. Si vous êtes assujettie à la TVA, détaillez les taux appliqués et leurs montants. Vérifiez également que les remises sont déduites avant le calcul de la TVA lorsqu’elle est applicable.

Pour une facture d’acompte, écrivez clairement « Facture d’acompte » et le pourcentage ou montant concerné. La facture finale rappellera le prix total de la mission, le ou les acomptes déjà facturés, puis le solde restant dû. Cette présentation évite au client de croire qu’il règle deux fois la même somme.

5. Fixez une échéance et des conditions de paiement réalistes

Votre facture doit dire quand et comment vous souhaitez être réglée : « Paiement à réception », « Échéance au 15 juin 2025 », virement bancaire, carte, chèque ou autre solution retenue. Pour les relations entre professionnels, les délais convenus doivent respecter le cadre légal applicable, généralement plafonné à 60 jours à compter de la date de facture, avec des exceptions encadrées selon les secteurs.

Si vous n’accordez pas de réduction en cas de paiement anticipé, mentionnez par exemple : « Escompte pour paiement anticipé : néant ». Pour un client professionnel, prévoyez aussi une formule indiquant votre taux de pénalités de retard et l’indemnité forfaitaire de 40 € pour frais de recouvrement, due en cas de retard de paiement. Cette indemnité ne s’applique pas de la même manière aux particuliers.

6. Envoyez, suivez et archivez

Un PDF envoyé par e-mail est généralement le plus pratique : son contenu est plus difficile à modifier qu’un document Word et son rendu reste stable. Nommez le fichier clairement, par exemple « Facture-2025-014-NomClient.pdf ». Demandez un accusé de réception pour les montants importants et relancez avec tact quelques jours avant l’échéance si nécessaire.

Conservez les factures émises et reçues dans un espace organisé, numérique et, si vous le souhaitez, papier. Une conservation de dix ans est la référence prudente pour les documents commerciaux. Votre suivi doit aussi rester cohérent avec votre livre des recettes et, si votre activité le requiert, votre registre des achats.

Modèle de structure à reprendre dans votre outil

Voici l’ossature minimale d’un document que vous pouvez reproduire dans un tableur, un traitement de texte ou un logiciel de facturation :

- FACTURE n° 2025-001 — Émise le [date]

- [Prénom NOM] EI — [nom commercial éventuel]

- [Adresse professionnelle] — SIREN [numéro] — SIRET [numéro]

- Facturé à : [Nom / société cliente, adresse]

- Date de la prestation ou de livraison : [date]

- Tableau des lignes : désignation, quantité, prix unitaire HT, remise éventuelle, total HT

- Total HT : [montant] — TVA : [montant ou mention d’exonération] — Total TTC : [montant]

- Règlement par [moyen] avant le [date] — [IBAN, si vous le communiquez]

- « TVA non applicable, art. 293 B du CGI », si vous êtes sous franchise en base

- Pour le B2B : conditions d’escompte, pénalités de retard et indemnité forfaitaire de 40 €

🌿 Une mini-routine qui change tout

Créez votre facture dès que la prestation est terminée ou dès que le jalon est validé, plutôt que de tout traiter en fin de mois. Vous limitez les oublis, êtes payée plus vite et votre déclaration de chiffre d’affaires devient beaucoup plus sereine.

Tableur, modèle PDF ou logiciel : quel outil choisir ?

Il n’existe pas un outil parfait pour toutes. Le meilleur choix dépend surtout de votre volume de factures, de vos besoins de relance et de votre appétence pour l’administratif. Un tableur peut être suffisant au lancement, mais un logiciel spécialisé sécurise de nombreuses étapes dès que votre activité se développe.

Tableur ou modèle personnalisé

- Gratuit ou presque, idéal pour un très faible volume.

- Mise en page totalement personnalisable.

- Utile si vous maîtrisez les formules et tenez un registre de numérotation rigoureux.

- Permet de démarrer rapidement avec un modèle simple.

Logiciel de facturation

- Automatise numéros, calculs, duplications et relances.

- Réduit les erreurs de TVA et de totaux.

- Facilite le suivi des factures payées, en retard et des avoirs.

- Représente souvent un coût indicatif d’environ 10 à 40 € par mois selon les fonctions choisies.

Le tableur n’est pas interdit : l’essentiel est que vos documents soient complets, numérotés et archivés. En revanche, ne modifiez pas silencieusement une facture déjà envoyée, ne réutilisez pas un ancien numéro et protégez votre fichier par des sauvegardes. Au-delà de quelques factures mensuelles, les fonctions de relance et de classement d’un outil dédié font souvent gagner un temps précieux.

Les erreurs les plus courantes à éviter

- Oublier la mention liée à la TVA : sous franchise, la formule de l’article 293 B du CGI doit apparaître clairement.

- Facturer sous un simple nom commercial sans faire figurer votre identité d’entrepreneuse individuelle et vos identifiants.

- Utiliser des libellés imprécis qui rendent la mission impossible à identifier en cas de litige.

- Effacer une facture erronée après son émission : créez plutôt un avoir ou un document rectificatif faisant référence à la facture initiale.

- Marquer « payé » trop tôt : une promesse de virement ou un chèque reçu n’est pas un encaissement définitif.

- Oublier les conditions de retard en B2B, surtout si vous accordez des délais de règlement.

- Confondre facture émise et chiffre d’affaires encaissé : en micro-entreprise, la déclaration de chiffre d’affaires dépend en principe des sommes réellement encaissées, et non des seules factures créées.

Cas particuliers : acompte, impayé, client étranger et facture électronique

En cas d’impayé

Relancez d’abord de façon courtoise, par écrit, en rappelant le numéro de facture, le montant et l’échéance. Si cela ne suffit pas, envoyez une relance plus formelle puis une mise en demeure. Gardez une trace de tous les échanges. Des conditions de règlement claires sur la facture vous donnent une base plus solide pour agir.

Avec un client situé hors de France

Les règles de TVA peuvent changer selon que le client est un particulier ou un professionnel, qu’il se situe dans l’Union européenne ou hors UE, et selon la nature exacte de la prestation. Certaines opérations entre professionnels impliquent notamment l’utilisation d’un numéro de TVA intracommunautaire et une mention d’autoliquidation. Ne recopiez jamais une formule trouvée en ligne sans vérifier qu’elle correspond à votre cas : demandez conseil à un expert-comptable ou consultez les informations officielles avant d’émettre la facture.

Anticiper la généralisation de la facturation électronique

Une facture PDF envoyée par e-mail n’est pas, à elle seule, une facture électronique au sens de la réforme française. Le calendrier annoncé prévoit une réception des factures électroniques généralisée à partir de septembre 2026 pour les entreprises concernées, tandis que l’obligation d’émission doit être déployée progressivement, avec une échéance prévue en septembre 2027 pour les petites et micro-entreprises. Les règles et outils agréés évoluent : vérifiez le calendrier en vigueur au moment de vous équiper, particulièrement si vous facturez des professionnels en France.

⚠️ Ne confondez pas simplicité et approximation

Le régime micro simplifie vos déclarations, mais il ne dispense pas de factures régulières et traçables. Une présentation élégante ne remplace jamais les mentions légales, une numérotation cohérente et un archivage fiable.

Pour démarrer aujourd’hui, créez un modèle propre avec toutes vos informations fixes, choisissez une numérotation annuelle simple et testez-le sur une facture fictive. Il vous restera seulement à compléter le client, les lignes vendues et l’échéance à chaque nouvelle mission. Cette petite organisation vous offre une image très professionnelle et, surtout, beaucoup plus de tranquillité au quotidien.